El Modelo 303 del IVA en España representa el pago fraccionado del Impuesto sobre el Valor Añadido (IVA), donde trimestralmente se liquida la diferencia entre el IVA repercutido en las ventas y el IVA soportado en gastos ante la Hacienda española.

¿Qué es el modelo 303?

El Modelo 303 constituye la declaración trimestral fraccionada del IVA en España, siendo obligatoria para cualquier profesional o empresario que realice actividades sujetas al IVA. Esta presentación, independientemente del tipo de entidad o el resultado financiero, se aplica a arrendadores, promotores inmobiliarios y diversas formas empresariales.

¿Cómo cumplimentar el modelo 303?

La presentación del Modelo 303 es un requisito para aquellos cuya actividad esté sujeta al IVA. Este proceso trimestral tiene como objetivo realizar el pago fraccionado correspondiente al IVA, determinado por la diferencia entre el IVA repercutido y el IVA soportado.

Esta presentación no está vinculada al resultado fiscal ni al tipo de entidad (sociedad civil, autónomo, cooperativa, etc.).

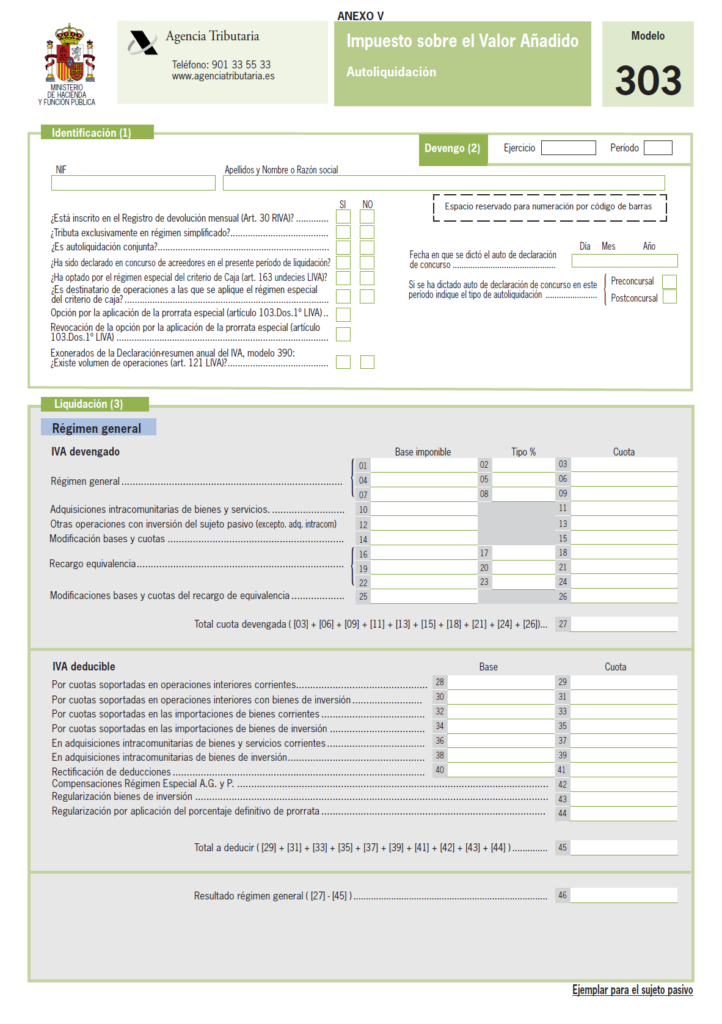

Registro de ingresos (IVA devengado)

- Incluye las adquisiciones intracomunitarias y especifica las cuotas autorrepercutidas y las bases en una casilla.

- Detalla operaciones no intracomunitarias sujetas a inversión del sujeto pasivo.

- Registra cambios en las bases imponibles, cuotas de IVA, bases y recargo de equivalencia.

Registro de gastos (IVA deducible)

- Diferencia gastos intra y extracomunitarios.

- Agrupa bases y cuotas de gastos corrientes en casillas separadas.

- Anota bienes de inversión en casillas específicas.

- Considera rectificaciones de deducciones aplicadas.

Regularización de bienes de inversión y prorrata

Los bienes de inversión sin afectación a la actividad durante 5 años deben regularizarse, realizando un ajuste negativo proporcional al porcentaje de deducción aplicada.

Optimiza tu negocio

con Ceogest

¡Regístrate ahora y transforma tu negocio!

La presentación del formulario 303 se realiza de manera trimestral, es decir, en cuatro ocasiones a lo largo del año, siguiendo este calendario:

- Primer trimestre: del 01 al 20 de abril.

- Segundo trimestre: del 01 al 20 de julio.

- Tercer trimestre: del 01 al 20 de octubre.

- Cuarto trimestre: del 01 al 30 de enero.

De acuerdo con las disposiciones de la Orden HFP/1395/2021, de 9 de diciembre, a partir del 1 de enero de 2023 se elimina la opción de presentación en formato papel para este formulario. La presentación telemática requiere el uso de DNI electrónico o Cl@ve PIN. La utilización de la firma electrónica es obligatoria para grandes empresas, grandes contribuyentes, sociedades anónimas y sociedades de responsabilidad limitada.

El modelo 303 experimenta cambios significativos a partir de la Orden HFP/1124/2022. Algunas de las modificaciones destacadas son las siguientes:

En la página 1, se introducen nuevas casillas para los tipos impositivos del 0% y 5% en el Régimen General. Además, se agregan casillas adicionales en el Recargo de Equivalencia, y se ajusta la fórmula del Total de la cuota devengada.

La página 3 presenta una nueva casilla 109 después de la casilla 70, con modificaciones en la fórmula del Resultado. Se reorganizan los bloques de Ingresos, Devolución y Compensación, trasladando los bloques especificados a la página 6.

En la página 4, se modifica el literal de la columna B en el bloque de Actividades.

Se añade una sexta página, y la carta de pago, que antes estaba presente, desaparece.

Adicionalmente, a partir de las autoliquidaciones del modelo 303 para el ejercicio 2023 y los siguientes, se elimina la opción de presentación a través del formulario web, que permitía imprimir el modelo para su presentación en papel como “predeclaración”. Sin embargo, para aquellos contribuyentes que anteriormente usaban la predeclaración, aún podrán obtener e imprimir un documento de ingreso que facilitará el pago en una entidad colaboradora.

Las modificaciones introducidas en el modelo 303 para el año 2023 reflejan una adaptación a las necesidades y requerimientos actuales. La inclusión de nuevas casillas, ajustes en fórmulas y la eliminación de la carta de pago indican un esfuerzo por simplificar y optimizar el proceso de presentación. La transición hacia la eliminación de la presentación a través del formulario web destaca la importancia de utilizar métodos electrónicos más eficientes, aunque se proporciona una alternativa para aquellos contribuyentes que estaban acostumbrados a la predeclaración en papel. Estas actualizaciones buscan mejorar la experiencia del usuario y facilitar la cumplimentación de este modelo tributario.